DL 이앤씨 기업분석

최근 HDC 현대산업개발 신축 아파트 붕괴 사건으로 건설주 센티멘탈이 붕괴 직전이다. 저번 주 금요일 아크로 서울 포레스트 진동 소식에 DL 이앤씨 주가도 장중 최대 9%까지 빠졌다가 7.69% 하락 마감했다.

관련해서 DL이앤씨는 "한층 강화된 내진 설계를 적용해 디타워 서울 포레스트를 시공했다"며 "규모 6.0, 진도 7.0의 강진에도 안전한 내진 설계가 적용됐다"라고 설명했다. 또 '붕괴 전조증상'으로 거론된 누수 현상 등은 이번 진동과는 관계없이 입주 초기에 발생한 단순 파손에 따른 것으로, 현재 보수가 진행 중이라고 덧붙였다.

이번 아크로 포레스트 진동 이슈만 봐도 건설주에 대한 센티멘탈이 얼마나 안 좋아졌는지 알 수 있었다.

나는 안그래도 저평가받고 있었던 건설주 대부분이 다시 한번 조정을 받으면서 투자 매력도가 더 올라갔다고 생각한다.

사업영역

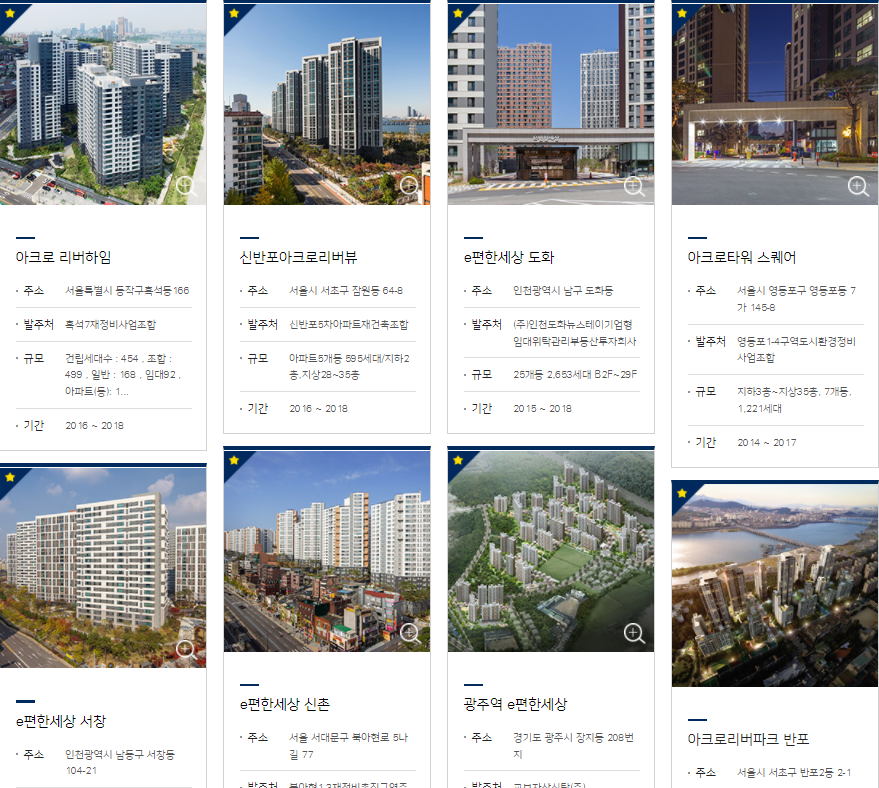

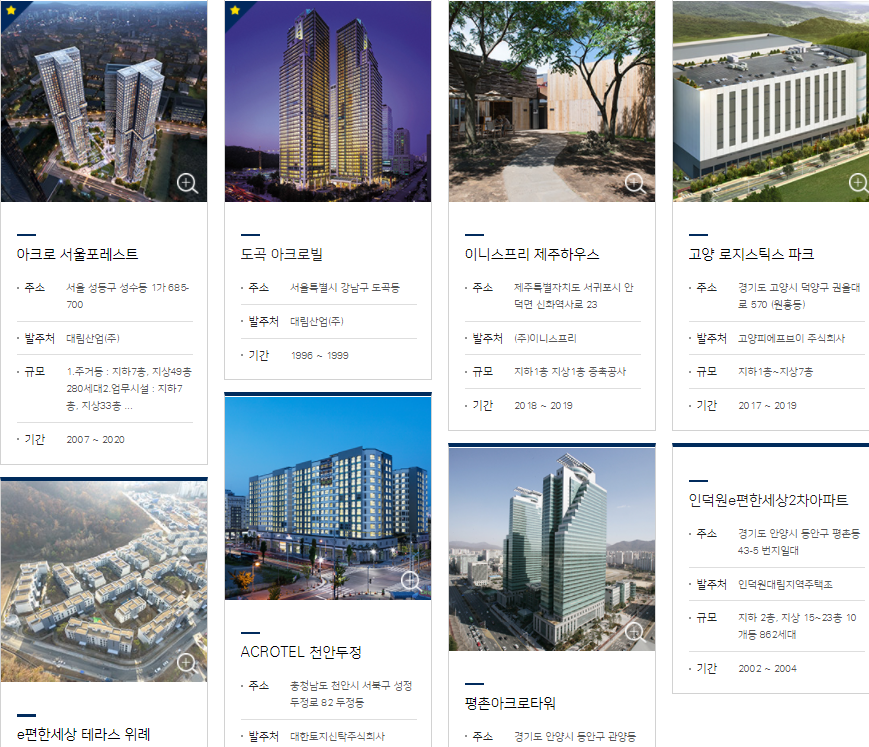

DL 이앤씨는 주택건설 사업과, 토목, 플랜트 사업을 하는 회사이다. 정말 유명한 아크로 리버파크 반포를 DL이앤씨에서 만들었고 주상복합은 최근 진동 이슈가 있었던 성동구의 아크로 서울 포레스트가 있다. 건축 사업부는 국회의사당, 올림픽 주경기장, 인천 국제공항 제2여객 터미널 등 시대별 대표 상징물을 만들어 냈다.

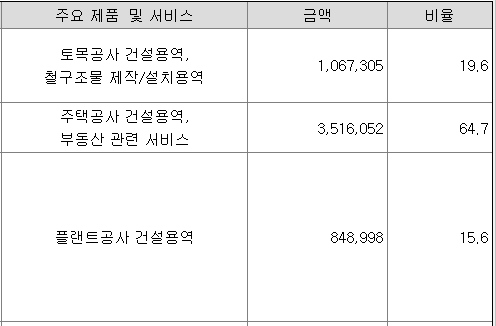

사업부별 매출비중은 주택건설이 64.7% 로 가장 많고 토목, 플랜트 공사 순서이다.

21년 3분기 실적

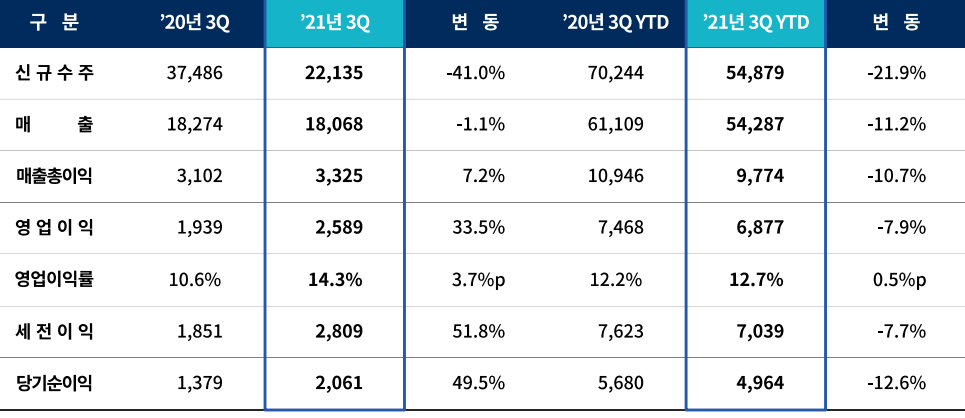

원자재 가격 상승 영향에도 3분기 연결 영업이익 2,589억으로 전년 동기 대비 33.5% 증가, 영업 이익률 14.3%로 양호한 실적을 보였고 3분기 누적 영업이익 6,877억 원으로 연간 목표 8,300억 원의 83%까지 목표를 달성하였다.

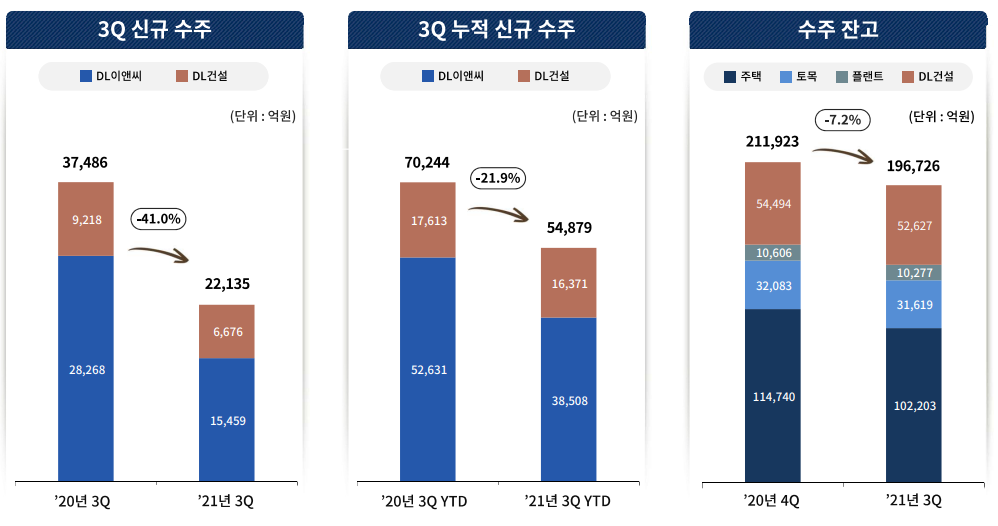

주택 부문 신규수주는 목표 대비 하회할 전망이지만 플랜트 부문에서 만회할 수 있을 것으로 보인다.

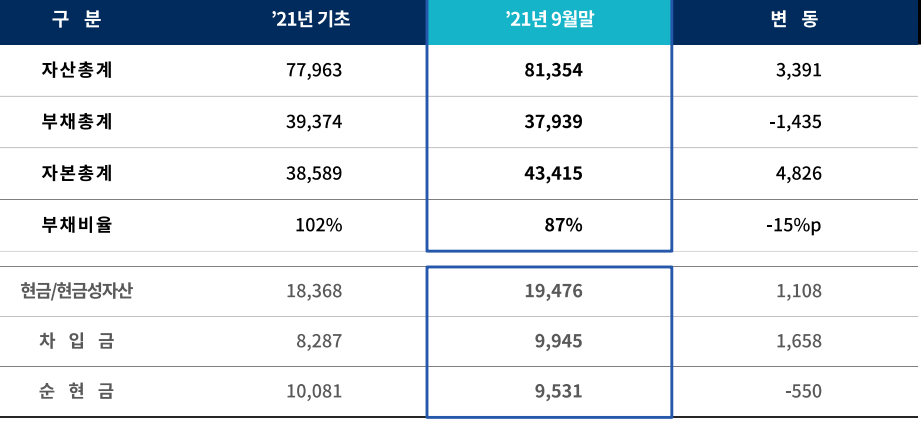

연결 부채비율은 87%로 순 현금 9,531억원으로 재무상태도 양호하다.

3분기 신규 수주는 전년대비 높은 기저 효과로 주택부문의 수주 일정 지연으로 감소하였으나 4분기 수주 예정 물량을 고려하면 연말에는 상승세로 전환될 것으로 보인다.

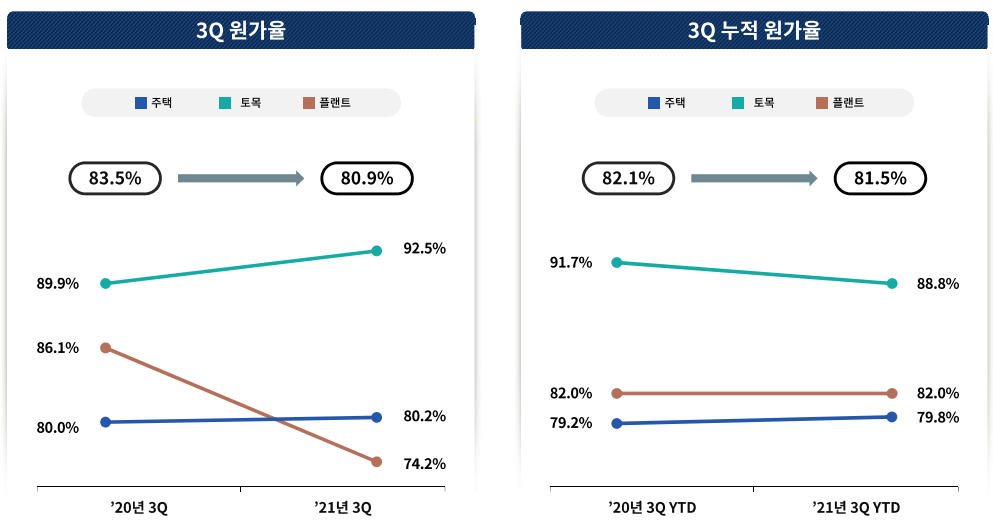

3분기 원가율은 플랜트 부문의 일회성 이익 영향으로 전년대비 크게 개선된 80.9%를 기록했다.

투자 아이디어

해외 수주 실적 개선

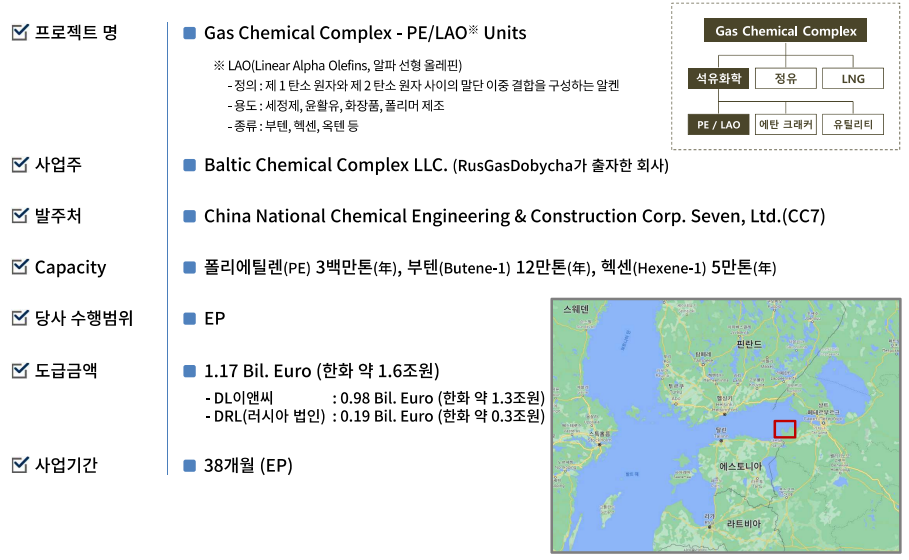

1.6조 원 규모의 러시아 Baltic Project 수주 성과로 과거 3개년 평균 0.6조 원에 그쳤던 해외 수주 실적의 의미 있는 변화가 발생했다. 2022년 역시 러시아 후속 플랜트(1조 원) 공사를 비롯해 미국 USGC(0.6조 원), 필리핀 철도(0.4조 원), 베트남 복합화력(0.4조 원) 등에서 추가 수주 성과가 기대되고 있는 상황이다.

주택 착공 실적 기대

2019~2020년 착공 들어간 현장들이 본격적으로 매출화가 시작돼서 올해 하반기부터 주택 사업부문 매출 성장이 예상되고 2017~2018년 평균 1.1만 세대 착공 수준에서 2019~2020년 1.9만 세대로 증가했고 2021년에는 2만 세대 착공을 목표로 하고 있다. 이에 따라 22년 주택 매출액은 24% 증가하게 될 것으로 예상된다.

HDC 현대산업개발 반사이익

대선 후보들의 대규모 주택공급 공약만 봐도 올해부터는 신규 주택 착공물량이 크게 증가할 것으로 예상되는데 경쟁업체인 HDC현대산업개발의 사고로 기대했던 착공 물량보다 많이 받을 수 있을 것으로 기대된다.HDC 현대산업개발 사고로 건설주들의 센티멘탈은 떨어졌지만 이번에 또 한 번 주가 조정도 잘 받았고 경쟁사가 줄어들어 반사이익을 볼 것으로 생각한다.

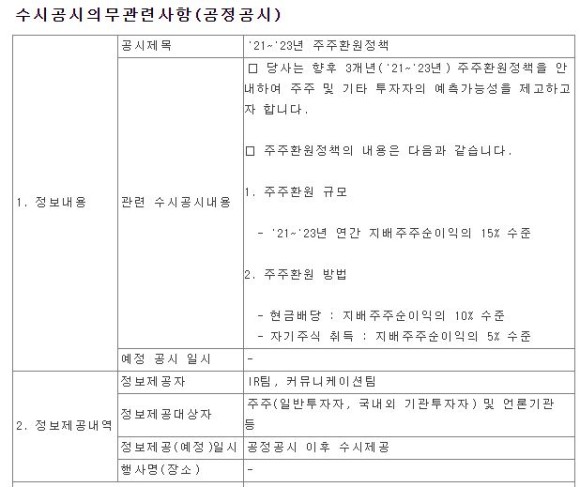

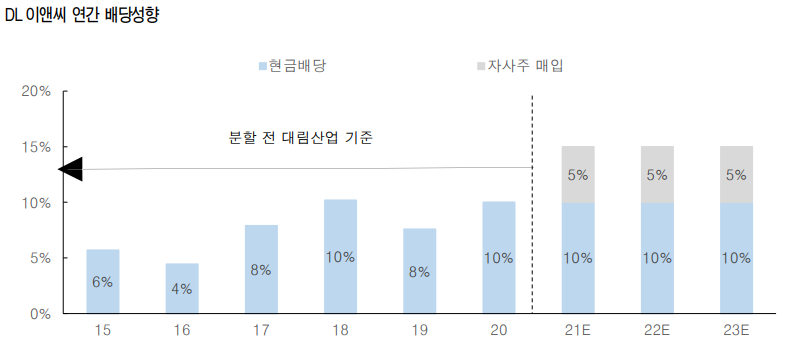

주주환원 정책 개선

향후 3개년 동안 지배주주 순이익의 15% 수준의 주주환원 정책을 발표했고, 현금배당 10%, 자사주 취득 5%로 구성된다.

과거 대림산업(화학/건설) 시기에 건설에서 번 돈으로 화학부문에 투자하면서 주주환원 정책이 약했는데 주주환원정책 변경 공시내용으로 멀티플 할인 요인은 축소돼야 한다고 생각한다.

밸류에이션

GS건설, HDC현대산업개발 등 대형 건설사와 비교해서 저렴한 수준이다. 건설주의 평균 Forward PBR 은 0.63X, DL 이앤씨의 Forward PBR 은 0.48X로 여전히 Peer 대비 밸류에이션 메리트가 있다.

현재 시가총액 2.2조에서 현재 3분기까지 누적 영업이익 기준 멀티플 3.2배, 목표 영업이익 8,300억으로 계산하면 2.6배 멀티플을 받고 있는 엄청 싸다고 생각한다. (ROE 15.1%)

향후 주택사업 개선이 충분히 쉽게 예상되므로 DL 이앤씨는 하방은 충분히 막혀있고 상방이 크게 열려 있다고 생각한다.

주식투자가 정말 어려운 게 HDC 현대산업개발도 DL 이앤씨와 비슷한 투자 아이디어로 접근하였다. 투자 아이디어만 봤을 때는 너무나 매력적이었는데 미래에 어떤 사고가 발생할지는 알 수가 없다. 정말이지 비중 조절의 중요성을 또 한 번 느꼈다.

'주식 > 한국주식 분석' 카테고리의 다른 글

| 네이버 21년 4분기 컨퍼런스콜 분석 (4) | 2022.01.30 |

|---|---|

| DL 이앤씨 기업분석 - 팔로우업 21년 4분기 잠정실적발표 (2) | 2022.01.27 |

| 국내 최초 '희토류 ETF' - ARIRANG 글로벌희토류전략자원기업MV (8) | 2022.01.16 |

| 대한제분 기업분석 - 21년 3분기 (6) | 2022.01.12 |

| 엘오티베큠 - 21년 3분기 (6) | 2022.01.08 |

댓글