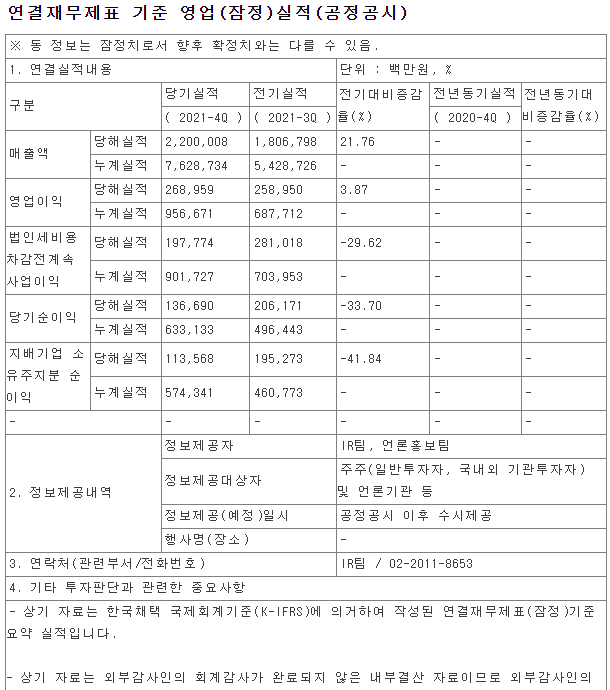

오늘 DL 이앤씨가 연결기준 잠정 매출 7조6287억원, 영업이익 9567억원의 실적이 예상된다고 공시했다. (예상치로 나중에 변경 가능함)

영업이익은 지난해 경영목표는 물론 시장 실적 전망치를 상회하는 수준으로 건설업계 최대 규모다. 영업이익률은 12.5%를 기록했다. 매출은 목표치(7조8000억원)의 98% 수준이지만 영업이익(8300억원)은 초과 달성했다.

또한 올해 연결기준 매출 8조4000억원, 영업이익 9000억원을 제시했다. 신규 수주 목표는 지난해 실적 대비 약 30% 증가한 13조6000억원을 제시했다.

올해 영업이익이 9500억인데 시총은 2조라... 근데 계속 떨어지고 있어서 저는 오늘도 매수했습니다.ㅎㅎ

자세한 투자아이디어 및 밸류에이션은 DL이앤씨 기업분석편을 참고 부탁드립니다.

반응형

'주식 > 한국주식 분석' 카테고리의 다른 글

| 아세아제지 종목분석 (7) | 2022.02.02 |

|---|---|

| 네이버 21년 4분기 컨퍼런스콜 분석 (4) | 2022.01.30 |

| DL 이앤씨 기업분석 - 건설주 센티멘탈 붕괴 (8) | 2022.01.22 |

| 국내 최초 '희토류 ETF' - ARIRANG 글로벌희토류전략자원기업MV (8) | 2022.01.16 |

| 대한제분 기업분석 - 21년 3분기 (6) | 2022.01.12 |

댓글