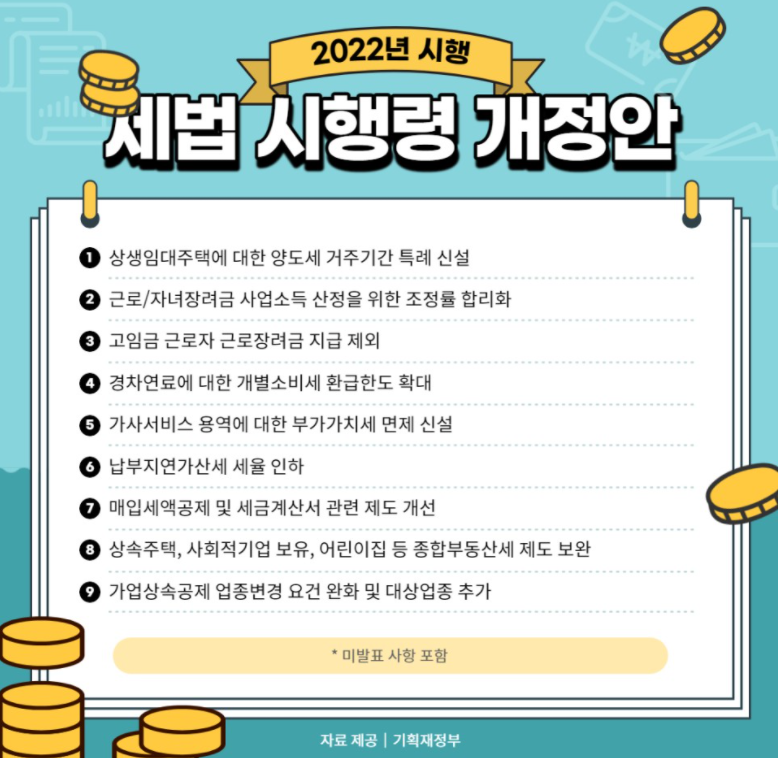

2021년 세법개정안 후속 시행령 개정안

지난 1월 6일 기획재정부에서 <2021년 세법개정안 후속 시행령 개정안>을 발표했다.

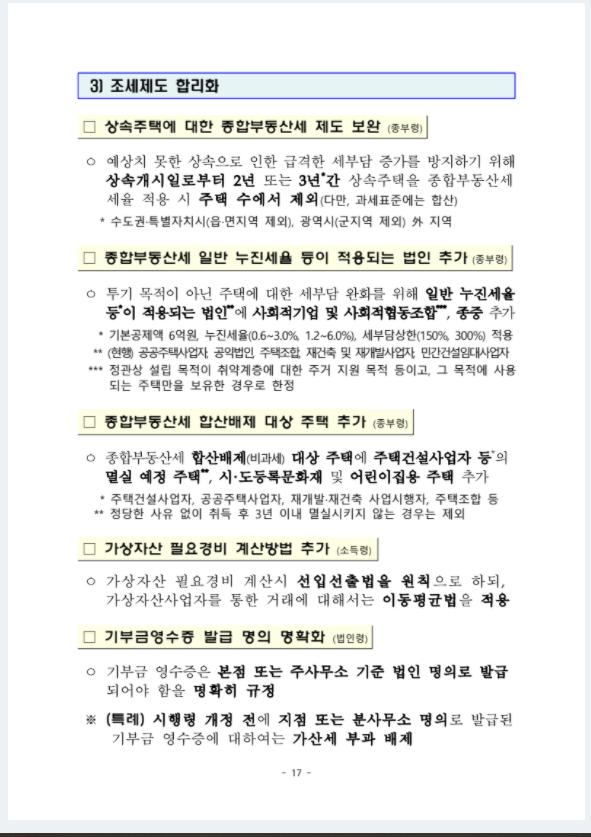

조세제도 합리화

상속주택에 대한 종부세 보완

상속 개시일로부터 2년 (또는 3년) 간 상속주택(분양권, 입주권도 포함) 의 종부세 적용 시 주택수에서 제외된다. (과세표준에는 합산)

지금까지는 1주택자가 집을 상속받은 경우 주택 지분율 등이 20%를 넘으면 집이 하나 더 있는 것으로 간주돼 1 주택자 세율(0.6~3.0%)이 아닌 다주택자 세율(1.2~6.0%)로 종부세를 내야 했는데 이 지분율 조항을 아예 삭제하기로 한 것이다.

상속으로 인한 종부세 부담 폭증 사례가 줄어들게 될 것으로 보인다.

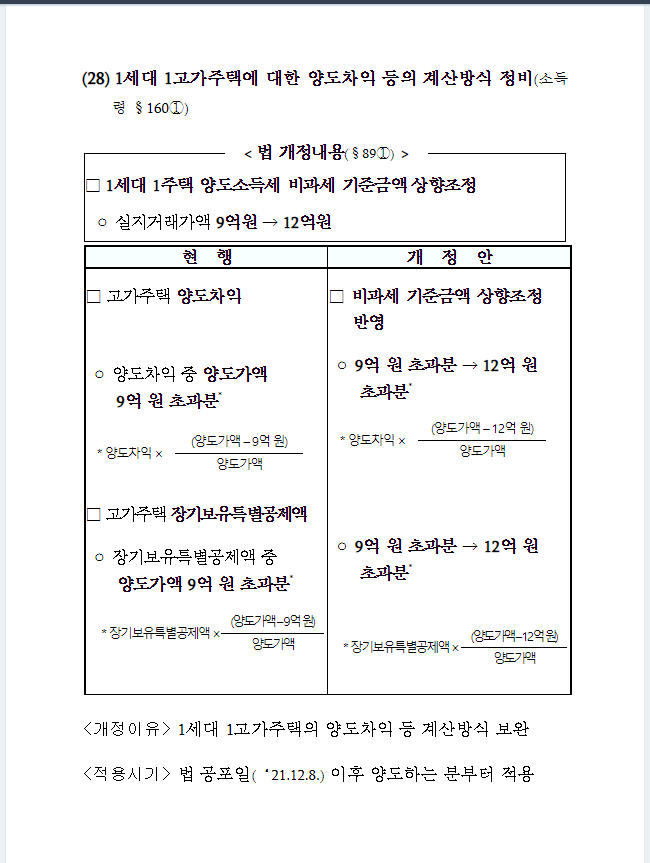

고가주택에 비과세 기준금액 상향

1세대 1주택 양도소득세 비과세 기준금액이 9억에서 12억으로 변경되었다. (21년 12월 8일 이후 양도분부터 적용)

9억~12억 사이에 있는 아파트들에게는 호재일까? ㅎㅎ

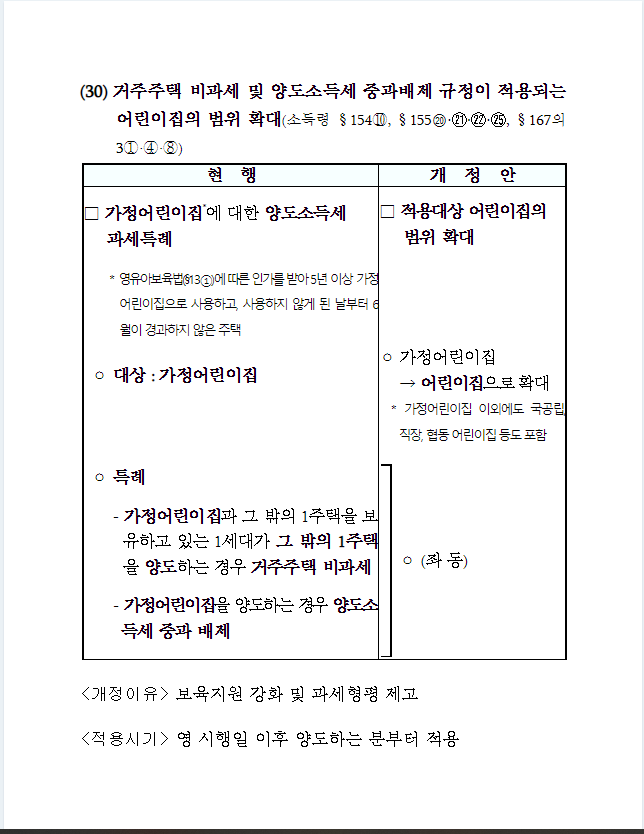

중과 배제 규정이 적용되는 어린이집의 범위 확대

기존 거주주택 비과세 및 양도소득세 중과 배제 규정이 적용되던 어린이집의 범위가 확대되어 국공립, 직장, 협동 어린이집도 포함되었다.

반응형

'부동산 > 부동산 정책&호재' 카테고리의 다른 글

| 올해는 부동산 제도가 어떻게 바뀔까? (8) | 2022.01.19 |

|---|---|

| 재개발이 어려운 저층주거지에 모아주택 공급? (6) | 2022.01.15 |

| 서울시 신속통합 재개발 시장전망과 사업성 분석 (1) | 2022.01.01 |

| 김포공항 일대 ‘UAM 허브’ 만든다 (2) | 2021.12.23 |

| 서울시, '역세권 활성화사업' 4개소 추가 (0) | 2021.12.14 |

댓글