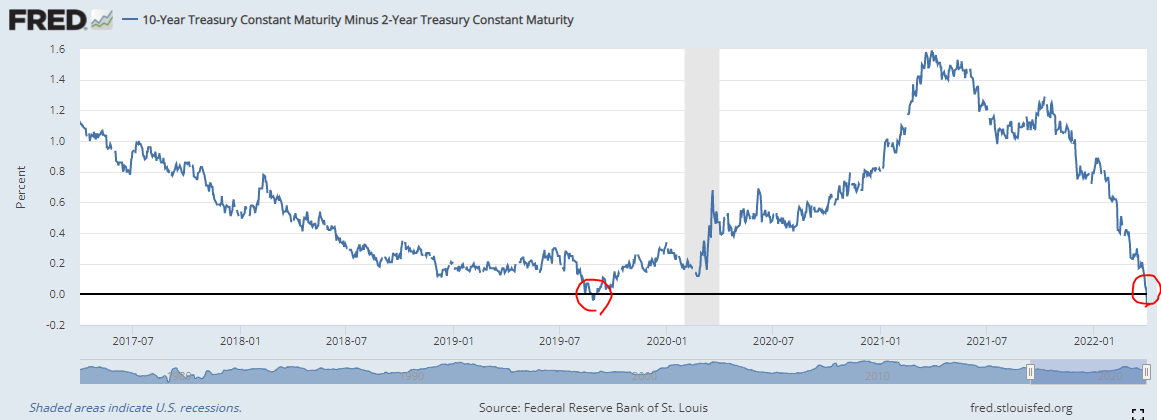

최근 거시적 관점에서 장단기 금리 역전 가능성에 대해 경기침체를 우려하고 있습니다. 실제 장단기 금리 역전 이후 경기침체나 주식시장 급락을 불러온 경험이 있어서 많은 투자자들이 불안해하고 있습니다.

2019년에 장단기 금리 역전 현상이 있었는데 2020년에 주식시장에 급락한 바가 있습니다. 그래서 이를 매우 중요한 시그널로 여기는 투자자들이 많습니다. 특히 인플레이션에 따라 단기 시장금리 또한 올라갈 것으로 보이는 상황에서 불안해하는 투자자들도 많이 있습니다.

경험적으로 장단기 금리 역전 이후 경기침체가 따라온 것은 맞지만 둘의 인과관계를 묶기에는 시점과 가격 수준이 어느 정도 맞아야 예측을 활용할 수 있는데 장단기 금리 역전 이후 6개월, 1년 또 어떨 때는 2년 뒤에 경기침체 오는 등 시점에 차이가 많이 있습니다.

심지어 그 사이에 주식 폭등 기간도 섞여 있어서 장단기 금리 역전 때문에 시장이 무너진 것인지 주식이 너무 비싸서 내려간 것인지 알 수가 없습니다.

2019년 8월쯤 장단기 금리 역전 이후 주식 시장은 2020년까지 급등했다가 2020년 3월 코로나로 폭락하게 됐습니다.

시점과 가격 수준 모두 장단기 금리차를 활용하기에는 기준이 애매합니다.

오히려 현재 시장의 전반적인 가격과 싼 주식들이 시장에 얼마나 있느냐가 투자 기준이 된다고 생각합니다. 따라서 장단기 금리차에 대한 이슈에 대해서는 관심을 주지 않고 인플레이션 시기에 산업평균보다 더욱 성장한 기업을 찾는 것이 중요하다고 봅니다.

필립 피셔의 '위대한 기업에 투자하라'는 책에서는 정부 지출이 많은 상태에서 불황이 닥치고 이를 극복하기 위해 재정을 더 사용하게 되면 인플레이션을 가중시킬 수 있다고 합니다. 지금이 딱 이러한 시기인데 코로나로 인해 세계 각국은 엄청난 지출을 감행했고 경기침체가 지나간 뒤에는 강력한 인플레이션이 뒤따르고 있습니다.

앞으로는 경제 침체가 오더라도 과거의 심각했던 공황보다 그 기간이 짧아질 것이다. 또 경기 침체에 이어 상당한 수준의 인플레이션이 뒤따를 것이며, 전반적인 물가 상승은 과거에 그랬던 것처럼 어떤 기업에게는 이익이 되고, 다른 기업에게는 손실을 초래할 것이다.

경기순환 과정에 심각한 침체가 나타나도 재무상태가 튼튼한 성장 기업을 투자한 투자자들에게는 일시적인 하락에 그칠 것입니다. 이러한 기업들은 가격을 전가시키거나 신제품 출시 등으로 인플레이션으로 인한 구매력 훼손에 대해 효과적으로 방어해내기 때문입니다.

시장의 다양한 노이즈들에 휘둘리지말고 확실한 것에 집중하는 투자가 필요한 시기입니다.

'주식 > 가치투자' 카테고리의 다른 글

| 앞으로 시장이 좋아질 것인가? (1) | 2022.04.09 |

|---|---|

| 건설주 분석 - 만년 저평가를 벗어날 수 있을까 (5) | 2022.03.19 |

| 밸류에이션 평균회귀 오류 (1) | 2022.03.13 |

| ROIC(투하자본수익률) (1) | 2022.03.05 |

| [반도체] NAND 핵심 수요 (0) | 2022.03.02 |

댓글