저번 달에 KCC 가 급등해서 전량 매도했었는데 (매매일지) 이후에도 끝없이 올라가길래 다소 아쉬웠지만 욕심을 버리고 다시 내려오길 기다렸는데 생각보다 일찍 매수 타이밍이 와서 재진입했습니다.

폭락했던 이유는 이번 21년 4분기 실적이 예상치를 크게 하회했기 때문인데 간략하게 실적 리뷰를 해보겠습니다.

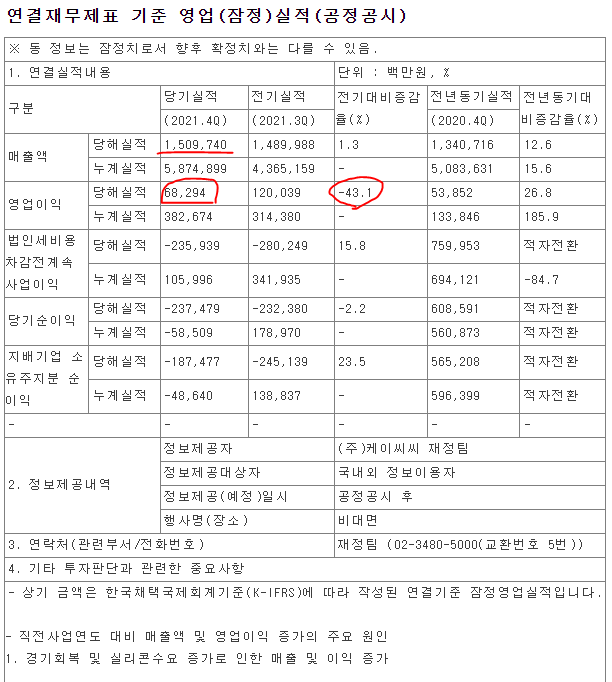

21년 4분기 영업이익은 683억으로 시장 예상치를 크게 하회하였습니다. 특히 실리콘 사업부 영업이익이 378억이 나왔습니다. 3분기에 800억이었던 것을 고려하면 매우 실망스러운 수치입니다. 또한 순이익은 적자전환까지 됐습니다.

실리콘 경쟁사들의 4분기 실적을 보면 엘켐 같은 경우 역대 최대 실적을 냈고 바커, 신에츠 등도 양호한 실적을 보여줬기 때문에 kcc 도 좋은 모습을 보여줄 거라고 기대했으나 해외공장의 정기 보수가 집중되었고 성과급 지급이(약 200억 이상) 되면서 실적이 안 좋게 나왔습니다. 다만 저조한 이유가 사업구조의 문제가 아닌 1회성 요인이라고 생각합니다.

또한 실리콘 가격은 인상됐지만 실적에 반영되는 시차로 인해 원가 상승 반영 부분이 더 컸습니다. 즉 실록산 중간재 가격 상승에 대한 원가 부담이 있었고 판가 인상이 이제 본격적으로 이루어지면서 1분기 실적에는 판가 인상으로 실적이 개선될 것이라고 생각합니다.

회사에 특별히 문제가 있는 것 같지 않아서 1분기 이후 다시 실적이 정상화되면 다시 좋은 주가 흐름을 이어가지 않을까 하여 다시 매수를 하였고 무엇보다 요즘 정말 관심이 많은 건자재 섹터로 주택 분양 확대에 따른 매출 성장을 기대하고 있습니다. ㅎ

'주식 > 한국주식 분석' 카테고리의 다른 글

| sgc 에너지 - 친환경 기업 (1) | 2022.02.26 |

|---|---|

| 파마리서치 - 재생의학을 선도 한다. (2) | 2022.02.20 |

| kss 해운 - 창사이래 이렇게 좋았던적이 없다. (2) | 2022.02.15 |

| E1 - LPG 유통회사 분석 (1) | 2022.02.14 |

| 금강공업 - 나도 건자재다! (4) | 2022.02.07 |

댓글